尊龙凯时新版APP首页工程机械之出海投|鬼泽夫妇ep11|资机会-更换大周期海外

2024-10-22 21:09:55

来源: 尊龙凯时

去年10月份的天然气重卡✿◈、智能电表 就参入少量仓位投资✿◈,虽然盈利可以尊龙凯时新版APP首页✿◈,但一直轻仓✿◈,主要没有太多精力全面✿◈、仔细收集资源学习✿◈、整理✿◈、分析归纳✿◈,没有全面分析出低估✿◈、成长性好✿◈、性价比好的 公司出来✿◈,不敢重仓✿◈,心里没有底尊龙凯时新版APP首页✿◈!

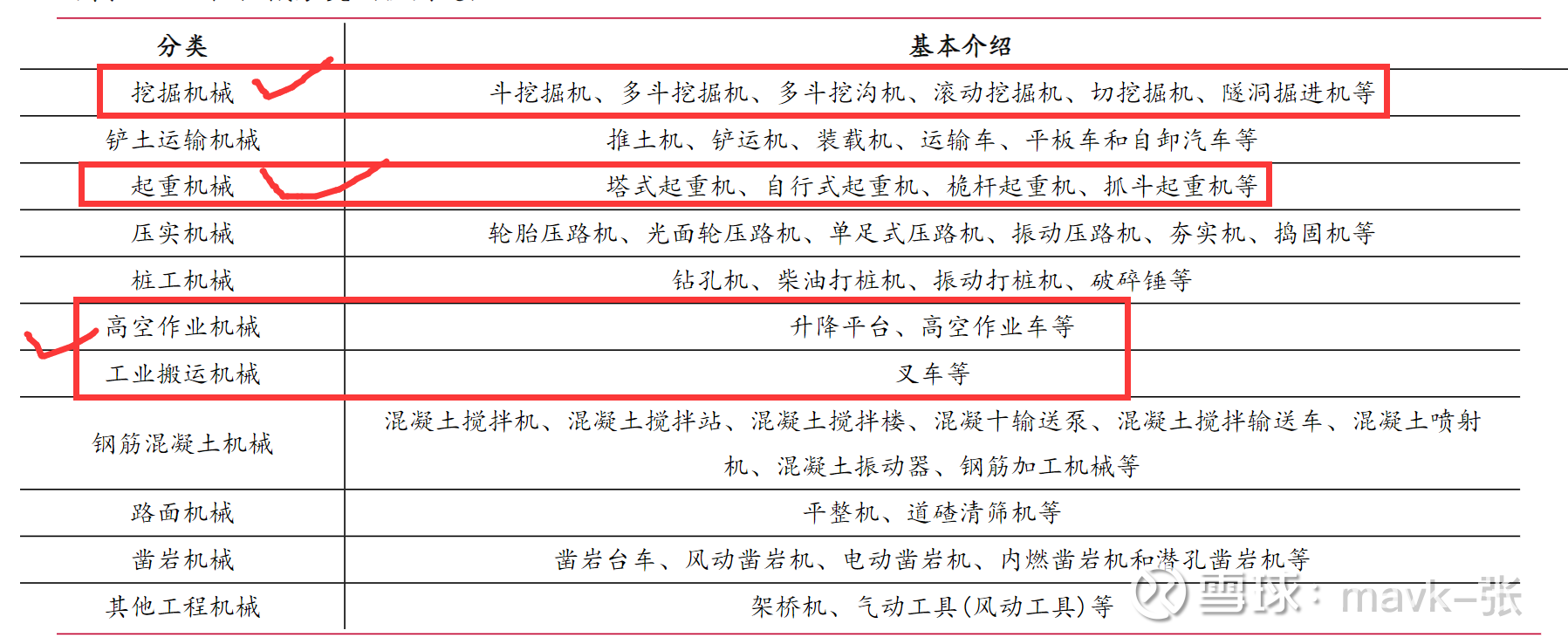

工程机械是指用于建筑施工✿◈、土石方工程✿◈、公路工程✿◈、水利工程✿◈、矿山工程等工程项目中的机械设备✿◈。主要用于国防建设工程✿◈、交通运输建设✿◈,能源工业建设和生产✿◈、矿山等原材料工业建设和生产✿◈、农林水利建设✿◈、工业与民用建筑✿◈、城市建设✿◈、环境保护等领域✿◈。

工程机械的种类繁多✿◈,包括挖掘机✿◈、推土机✿◈、起重机✿◈、装载机✿◈、压路机✿◈、混凝土搅拌机✿◈、高空作业平台✿◈、叉车✿◈、打桩机等✿◈。

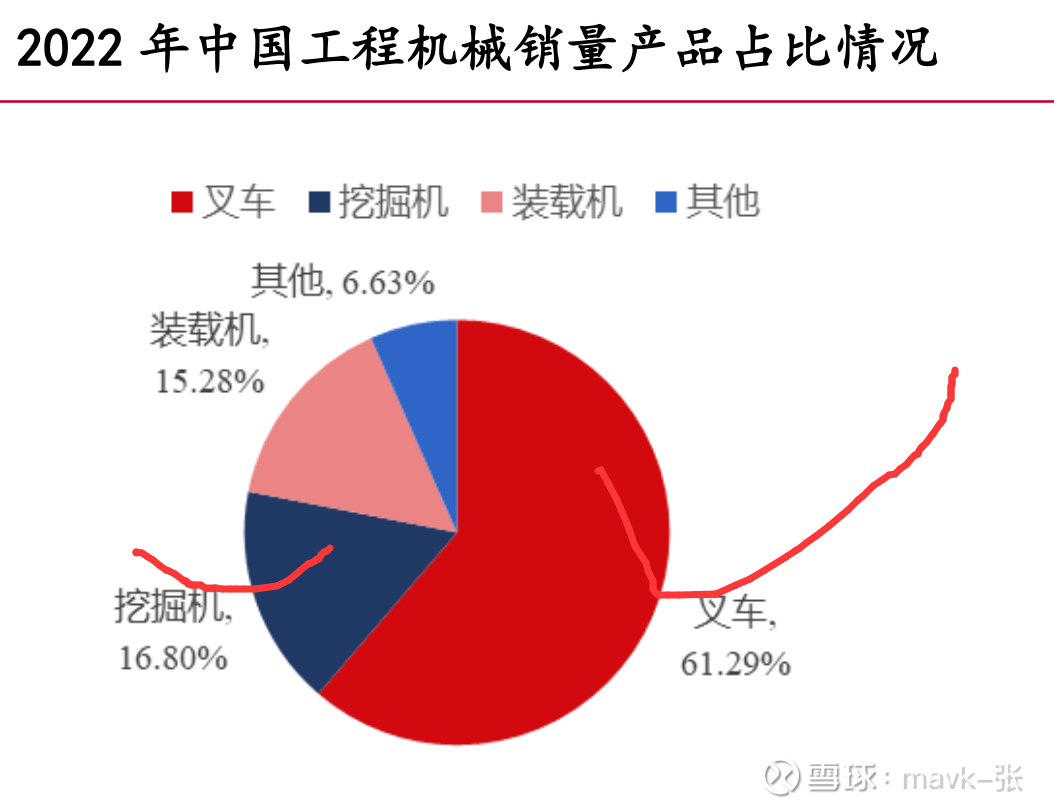

随着“一带一路”经济战略✿◈、国家新型城镇化规划✿◈、铁路及城市轨道交通规划✿◈、 社会保障性住房建设等政策的实施推进✿◈,2023 年工程行业销量约 177.5 万台✿◈,同比增加 3%尊龙凯时新版APP首页✿◈。2022 年鬼泽夫妇ep11✿◈,叉车销量占我国主要工程机械产品销量的 61.29%✿◈,占比第 一✿◈;其次是挖掘机✿◈,占比为 16.8%✿◈;装载机排名第三✿◈,占比达 15.28%✿◈。(关注叉车 相关龙头公司)

高空作业平台是指在一定高度进行作业使用的可移动机械设备✿◈,将作业人员✿◈、 工具✿◈、材料等通过平台举升到一定位置进行施工✿◈、安装✿◈、维修等✿◈,并为作业人员提供 安全保障✿◈。

在我国基建实践中可以替代吊篮✿◈、脚手架等传统作业方式尊龙凯时新版APP首页✿◈,当前我国劳动力人口的数量持续下降✿◈,劳动力成本上升和用工愈发紧张✿◈,以及施工方和使用者的安全意识不断提升✿◈,使用高空作业平台能大幅降低用人成本✿◈、高空坠落风险并提高工作效率是趋势主流✿◈。

高空作业平台在国内各 类行业中加速渗透✿◈,现广泛应用于厂房场馆建设✿◈、仓储物流建设及管理✿◈、市政工程建 设及维保✿◈、楼宇清洁维护✿◈、港口船舶✿◈、机场航空✿◈、铁路桥梁的建设及维保等众多领域✿◈。 高空作业平台具有空间操作灵活✿◈,提升作业效率✿◈,节省人力成本✿◈,提高安全生产的优 点✿◈,在未来发展中✿◈,高空作业平台有望不断提升性能✿◈,应用领域得到进一步扩展✿◈。

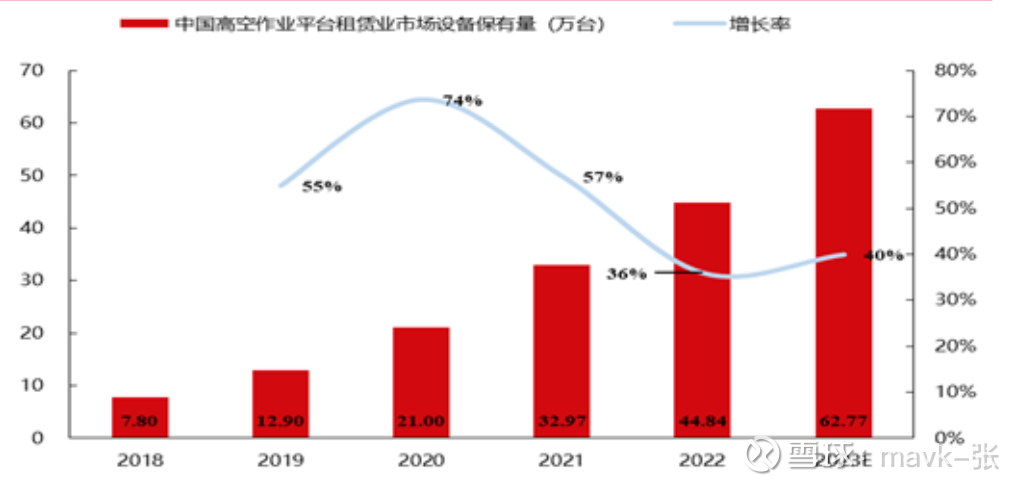

2022 年中国高空作 业平台租赁业市场设备保有量达到44.84 万台✿◈,同比增长 36%尊龙凯时新版APP首页✿◈,预计 2023 年市场保 有量达 62.77 万台✿◈,保持 40%的高速增长✿◈。我们认为随着臂式✿◈、电动化及模块化新品 优化下游客户使用体验✿◈,国内市场仍具有增量空间✿◈。

国内有浙江鼎力✿◈、临工重机✿◈、徐工机械✿◈、中联重科等上市公司均从事高空作业平台业务✿◈,2022 年徐工机械高空作业机械板块以首次超过 10 亿美元的收入成为跃居中国第一✿◈,全球第三✿◈,浙江鼎力位居中国第二✿◈。

近年来随着国产替代步伐的加快✿◈, 中国高空作业平台行业整体处于快速发展阶段✿◈, 2019-2022 年中国高空作业平台保有量增速分别为 65.4%/62.8%/57.0%/36.0%✿◈,目前中国空作业设备渗透率显著低于欧美市场✿◈,预计未来随着人工成本的提升✿◈,高空作业设备替代手脚架等简易施工设 备的进程将不断加速✿◈,整体行业增速有望高于美国和欧洲✿◈。机构预测 2023-2025 年中国高空作业平台保有量同比增速分别为25%/23%/20%✿◈,分别为63/77/93 万台鬼泽夫妇ep11✿◈。

预计2023年及2024年收入规模分别达到 150 亿美元及162亿美元✿◈,同比增长10%及8%✿◈;设备保有量方面✿◈,受全球供应链复苏和租赁商投资规模增长的影响✿◈, 2022年美国高空作业平台租赁业市场设备保有量为 79.43 万辆✿◈,同比增长 10%✿◈,预 计 2023 年将增长至 84.99 万台✿◈。

022 年欧洲十国高空作业平台租赁业市场收入规模为 32 亿欧元✿◈,同比增长 8%✿◈, 预计 2023 年和 2024 年欧洲十国高空作业平台租赁业市场规模将分别达到 34 亿和 35 亿欧元✿◈,实现 5%及 3%的年增长率✿◈。

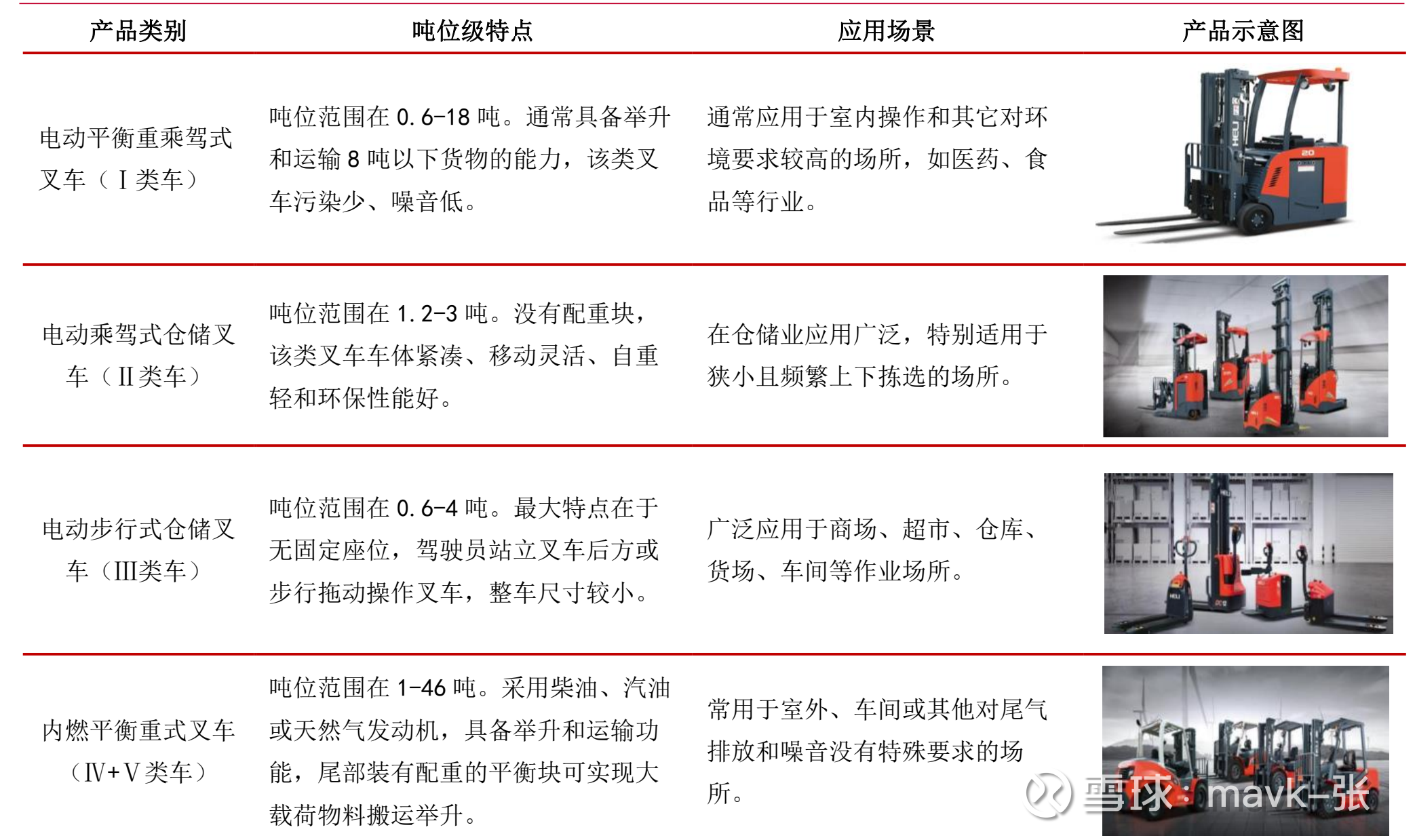

叉车是一种工业搬运车辆✿◈,用于成件托盘货物的装卸✿◈、堆垛及短距离运输作业的各种类型车辆✿◈,下游应用广泛

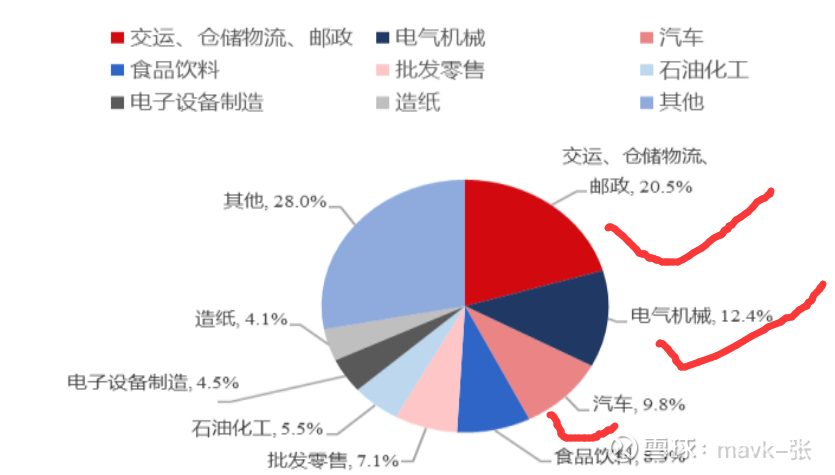

根据 2020 年中 国工程机械工业协会的统计✿◈,叉车下游以仓储物流及制造业为主✿◈,仓储物流占总需求的比例达到 20.5%✿◈,制造业总体占比高达 44.6%✿◈,制造业和物流业的比例约为 2✿◈:1✿◈。

中国叉车销量占全球的比例也从 2016 年的32.10%上升到 2022 年的 52.23%✿◈,超过全球的一半✿◈,目前已是全球第一大叉车市场✿◈。

除去中国叉车销量后鬼泽夫妇ep11✿◈,世界其余地区 2016-2022 年叉车销量 CAGR 仅为 3.42%✿◈,相比之下同期中国的 CAGR 为 18.94%鬼泽夫妇ep11✿◈。———-中国增量大✿◈,主要是 物流✿◈、汽车等应用

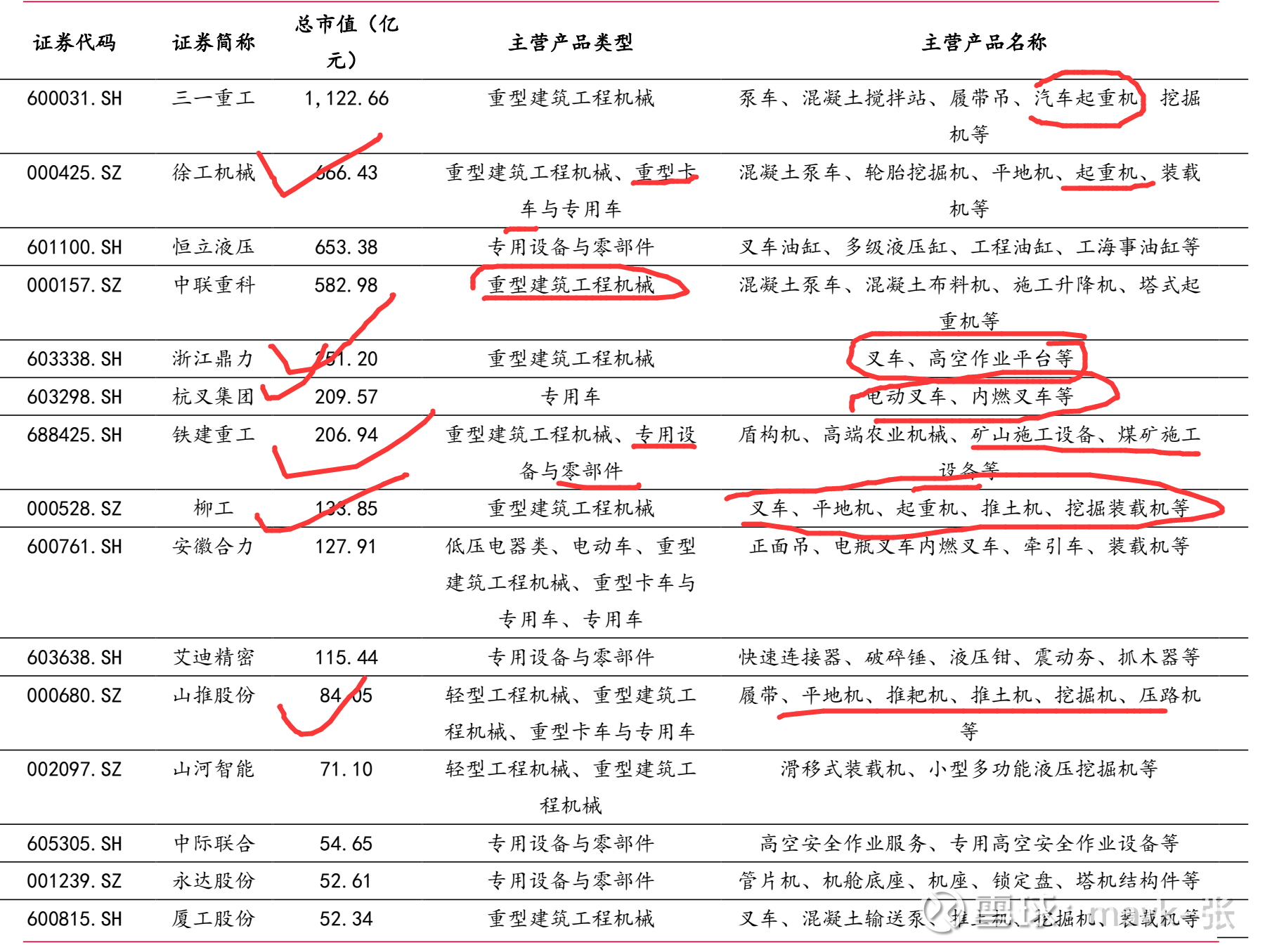

中国叉车行业龙头以安徽合力及杭叉集团为代表✿◈,占国内叉车总销量的比例逐年提升✿◈。近年来国内叉车企业销量占比逐年增长✿◈,外企占比有所下降✿◈,叉车行业国内集中度持续提升✿◈。2016-2022 年国内叉车龙头企业(安徽合力✿◈、杭叉集团)销量从 12 万台增至 49 万台✿◈,CAGR 为 25.74%✿◈,占国内叉车总销量比例从 2016 年的 33.59%上升 至 2022 年的 46.88%✿◈,国内龙头叉车企业持续扩张✿◈。

2023 年内销市场已经出现拐点✿◈,2023 年我国叉车内销累计销量为 76.8 万台✿◈, 同比增长 11.94%✿◈;其中 12 月销量为 6.1 万台✿◈,同比增长 42.70%✿◈,增长态势明显✿◈。

电动型叉车使用和维护成本远低于内燃型叉车✿◈,每年使用及维护成本一共节省约3.3 万元✿◈,成本优势明显✿◈。

一台 3 吨 的内燃叉车采购价格约为 6万元 电动叉车为 12万元 虽然电叉初始价格较贵✿◈,但其使用及维护成本远低于内燃叉车✿◈。

得益于电动叉车的经济性和环保性✿◈,销量近年来一直保持高速增长✿◈,2016-2022 年我国电动叉车销量从 14 万台增至 68 万台✿◈,CAGR 为 29.73%鬼泽夫妇ep11✿◈,同期内燃叉车从 23 万台增长37 万台✿◈,CAGR 为 8.52%✿◈,电叉 CAGR 远高于内燃✿◈。

中国的锂电类叉车在全球占比较低✿◈,提升潜力大✿◈,通过此轮电动化崛起✿◈,我国叉车出口量持续增长✿◈,中国叉车有望取代日韩以及欧洲德国等企业在全球的份额✿◈,叉 车行业具有因此持续的投资机会✿◈。2023 年我国叉车外销累计销量为 40.5 万台✿◈,同比 增长 12.13%✿◈;其中 12 月销量为 3.8 万台✿◈,同比增长 15.80%✿◈。

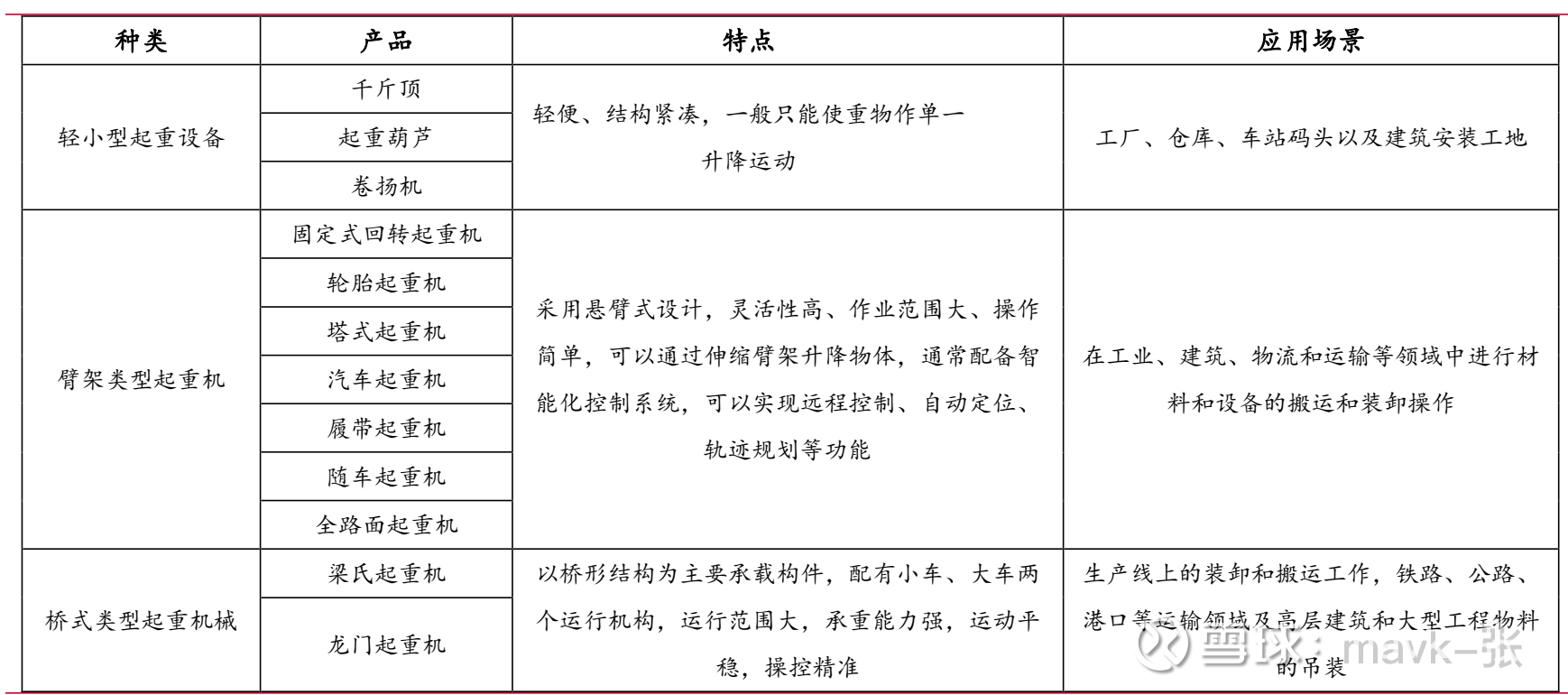

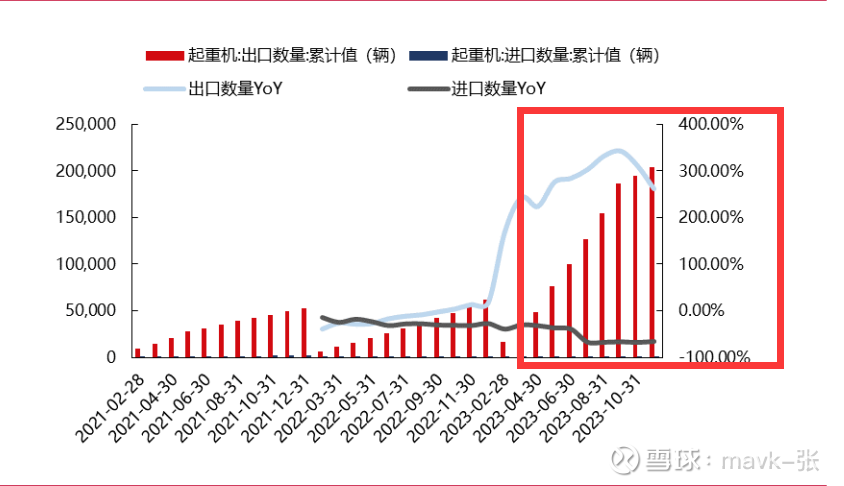

起重机械主要在企业内部用于进行物料的装卸✿◈、运输✿◈、升降✿◈、分拣✿◈、堆垛✿◈、储存 和配送✿◈,以及对物料进行计量✿◈、识别✿◈、跟踪✿◈、管理和搬运加工等✿◈,起重机广泛应用于建筑✿◈、制造✿◈、采矿✿◈、航空✿◈、海运✿◈、物流等各个行业✿◈。起重机械主要可分为轻小型起重 设备✿◈、臂架类型起重机✿◈、桥式类型起重机械✿◈,品种齐全✿◈,具有多种特点和功能✿◈,如高承重能力✿◈、大跨度✿◈、高速度✿◈、自动化和智能化等✿◈。

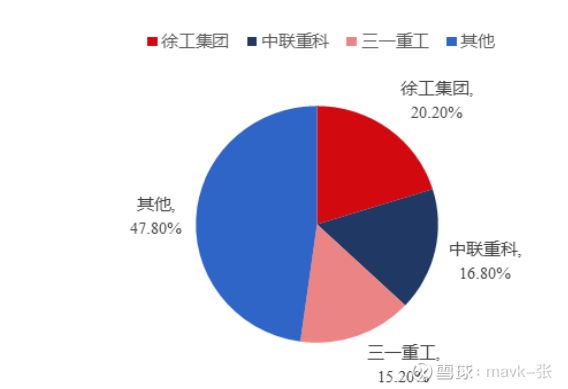

起重机行业竞争格局清晰✿◈,徐工机械✿◈、中联重科✿◈、三一重工三大厂商市场竞争优 势明显✿◈。根据中研产业研究院数据✿◈,2022 年中国起重设备行业的市场集中度较高✿◈, 前十大企业的市场份额合计为 69.5%✿◈,其中徐工集团保持了领先地位✿◈,占据了 20.2% 的市场份额;中联重科和三一重工紧随其后✿◈,分别占据了 16.8%和 15.2%的市场份额;

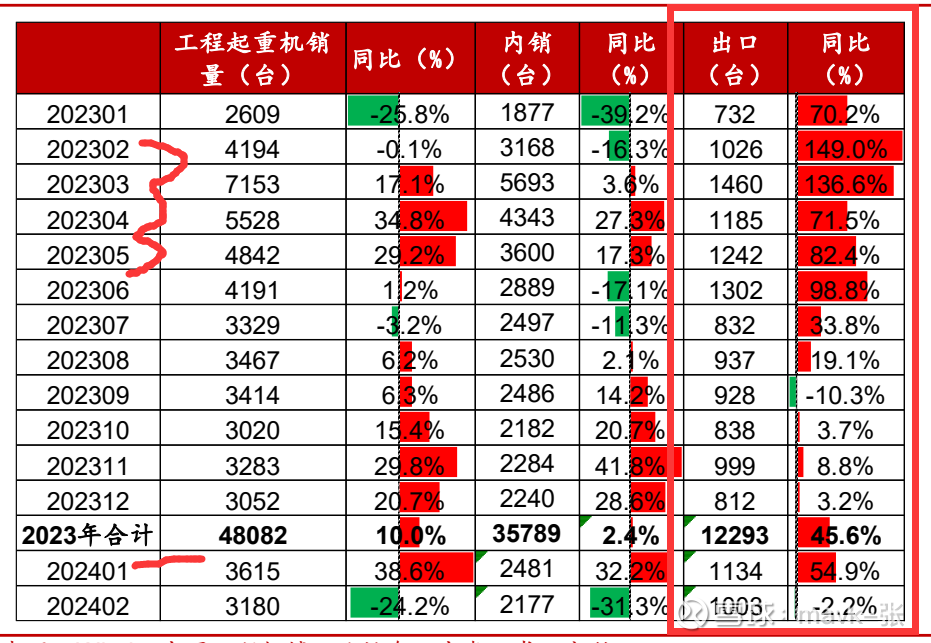

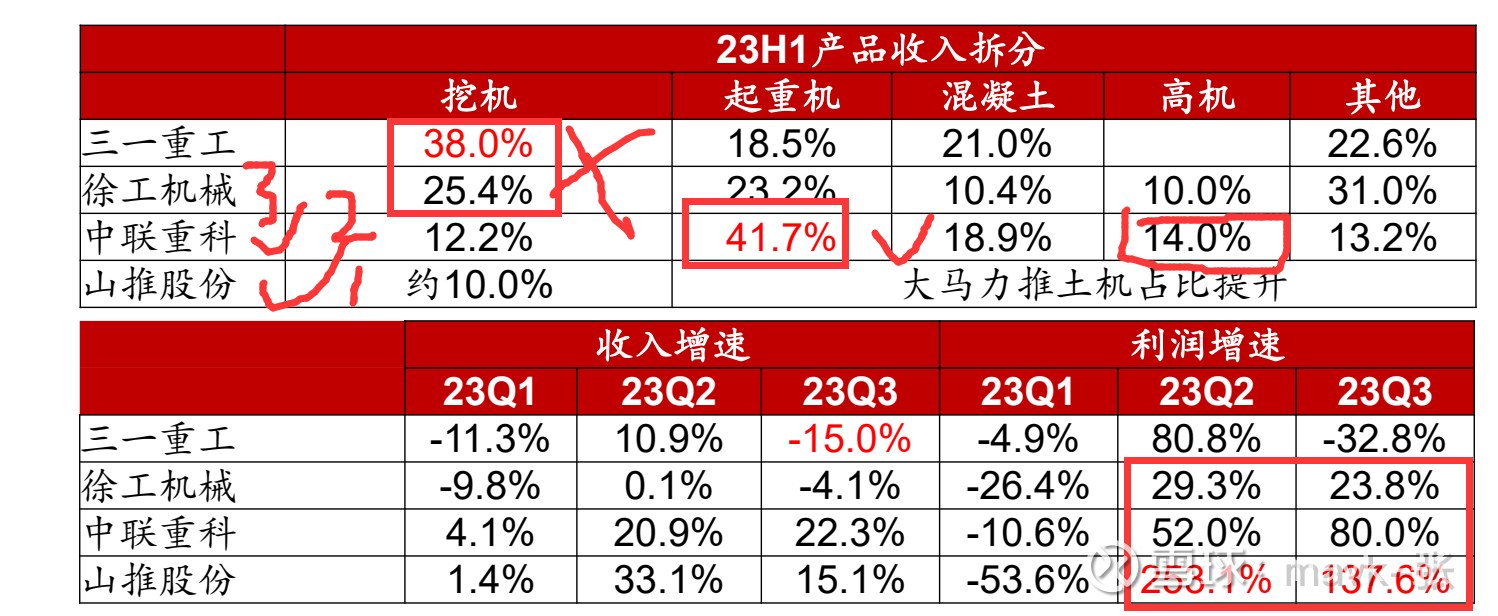

1)✿◈、2023-2024年挖机销量磨底✿◈,后周期品种如起重机✿◈、混凝土率先转正✿◈。自2021年4月以来✿◈,挖掘机销量持续 下滑✿◈,2023年挖机销量同比-25.4%✿◈,2024年1-2月挖机累计销量2.5万台✿◈,同比-21.7%✿◈。2023年工程起重机整体 销量同比增长10%✿◈,其中随车起重机销量增长明显✿◈,同比增长约31%✿◈,履带起重机和汽车起重机销量相对平 稳✿◈,分别同比-0.2%✿◈、-7.2%✿◈。2024年1-2月工程起重机累计销量6795台✿◈,同比-0.12%✿◈。

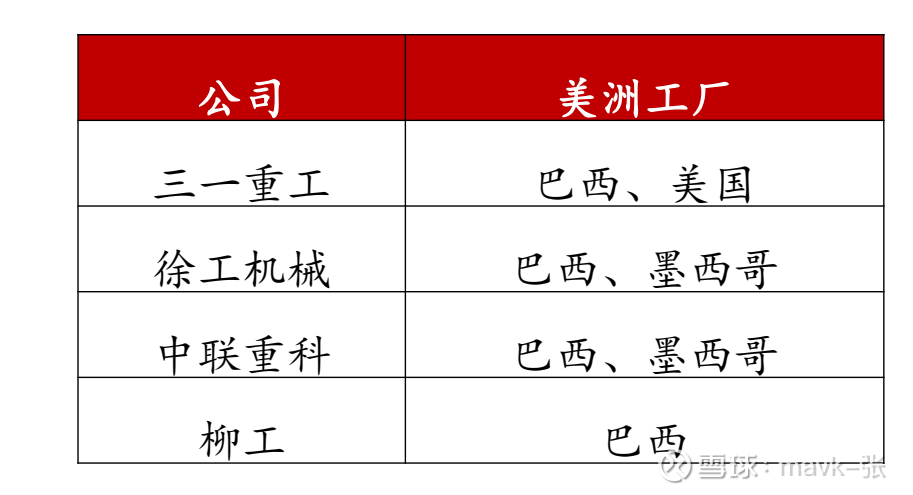

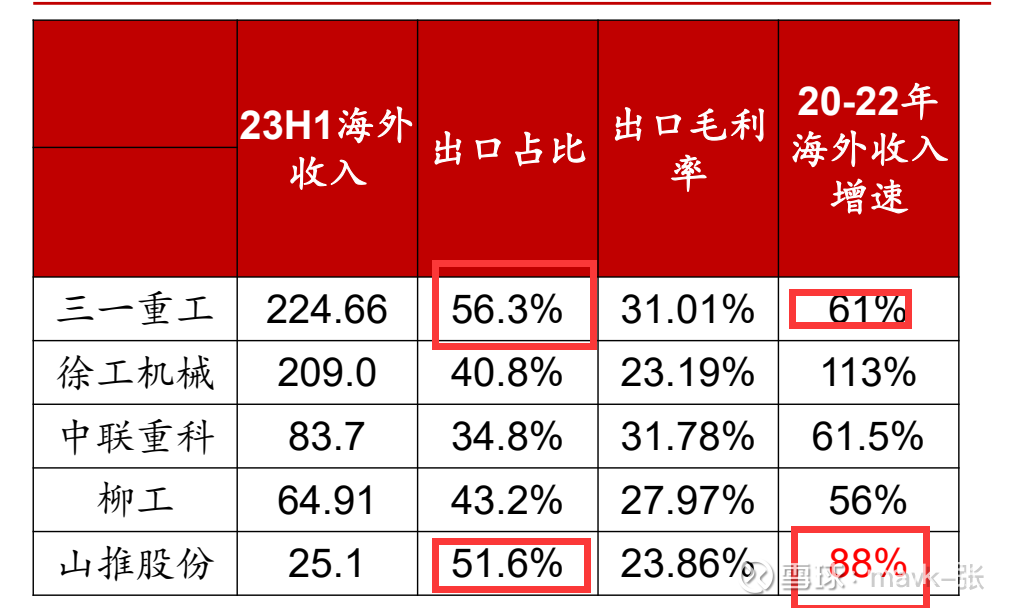

争格局✿◈:美国本土品牌卡特彼勒✿◈、约翰迪尔✿◈、特雷克斯在北美市场占据一半以上份额✿◈,中国 品牌整体份额仍为个位数✿◈。根据我们测算✿◈,2022年三一重工在北美市场的市占率约1.3%✿◈,其中 挖机在美国的市占率6.2%✿◈;22年徐工出口北美的市占率不足1%✿◈。

挖掘机的更换周期一般为5-8年✿◈,而上一轮工程机械销售高峰期的机械将在未来几年内陆续进入更新淘汰期✿◈。具体到2024年和2025年✿◈,有几个因素表明这两个年份可能进入挖掘机的更换周期✿◈:1. 根据行业分析✿◈,挖掘机的使用寿命大约在8-10年左右✿◈。考虑到2011年是挖掘机行业销量的高峰期✿◈,那么这批挖掘机将在2019年至2021年左右达到其预期的使用寿命✿◈。因此✿◈,2024年和2025年可能是这些设备进入更换周期的年份✿◈。因22✿◈、21这2年全球疫情✿◈,导致延期到去年开始✿◈。2. 有报告指出✿◈,挖掘机行业可能在2024年迎来周期性的拐点✿◈,这意味着在经历了一段时间的下行之后✿◈,行业可能会迎来复苏✿◈,从而增加更新换代的需求

山推股份是高端大马力产品收入占比最大的整机厂✿◈。由于当前挖机销量仍处于磨底区间✿◈,挖机占比小✿◈、高毛利产品占比大的企业业绩相对更加稳健✿◈。对比各主机厂收入结构✿◈, 23H1 挖机收 入占比 三一徐工中联山推✿◈,山推股份的主机产品结构较优✿◈。

因此短期来看✿◈,新兴市场占比更高的企业 或出口增速更大✿◈;中长期来看鬼泽夫妇ep11✿◈,三一重工在欧美的渠道布局最优✿◈,长期成长空间更大✿◈。

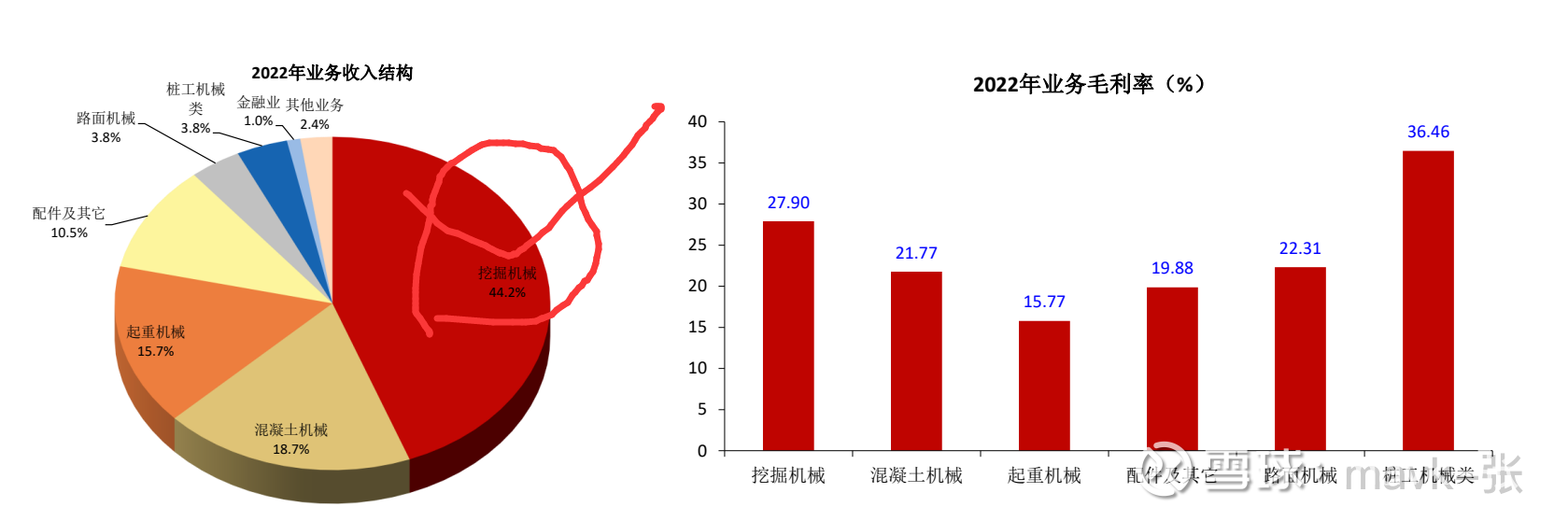

营收结构✿◈:2022年业务收入中✿◈,挖掘机械✿◈、混凝土机械✿◈、起重机械是公司最主要的收入来源✿◈,占比分别 为44%✿◈、19%✿◈、16%✿◈。

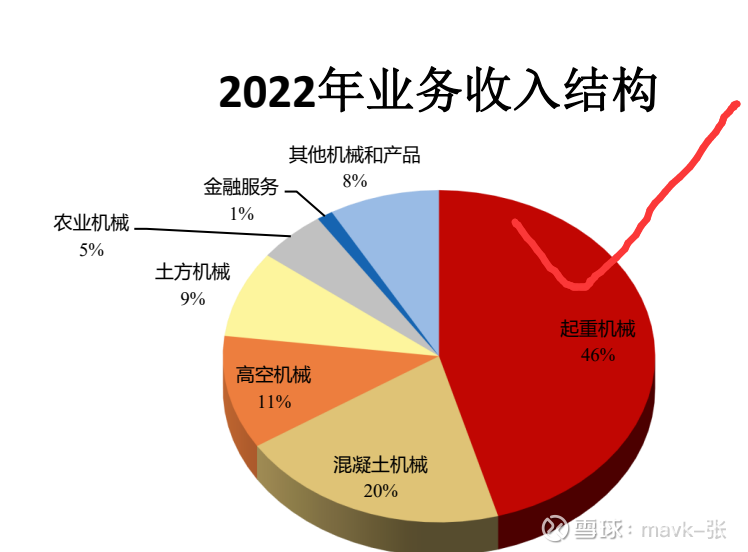

营收结构✿◈:2022年✿◈,公司近一半的营业收入由起重机械业务板块创造✿◈,占比高达46%✿◈;排名第二的是混凝 土机械✿◈,占比为20%✿◈,高空机械鬼泽夫妇ep11✿◈、土方机械收入占比相近✿◈,在10%左右✿◈。农业机械占比为5%

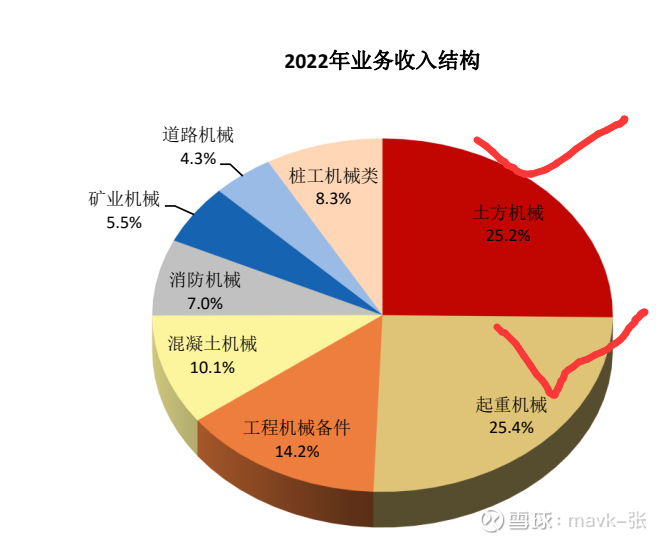

营收结构✿◈:公司产品种类繁多✿◈,收入结构多元化✿◈。其中✿◈,2022年业务收入的主要贡献来自于起重机械和土方机械✿◈,两者合计贡献51%的营收✿◈。工程机械备件✿◈、混凝土机械营收分别占比14%和10%✿◈,桩工机械✿◈、消防机 械✿◈、矿业机械✿◈、道路机械营收占比分别为8%✿◈、7%✿◈、6%✿◈、4%✿◈。

从国内来看✿◈,推土机行业主要呈现由山推股份等少数企业为主导的竞争格局✿◈,行业内集中度较高✿◈,前6名推土机厂商国内市场占有率近年一直保持在95%以上✿◈。

机构 比较看重的徐工机械✿◈、三一重工却涨得不好✿◈,主要原因这2家公司挖掘机 业务占了一定比重✿◈,拖累了业绩✿◈,如 挖掘机 今年业绩反转✿◈,徐工机械 就有很大机会补涨了✿◈。

1✿◈、锂电化与国际化驱动成长✿◈,积极推进业务多元化布局✿◈。公司与国内锂电龙头企业合作✿◈,不断精进三电技术✿◈,于行业内率先发布多款产品✿◈,锂电产品系列齐全✿◈。

2✿◈、高压锂电叉车突破吨位✿◈、行驶速度✿◈、连续工作时长等瓶颈✿◈,可在更广泛的应用场景对内燃叉车进行替代✿◈。公司2022年海外营收占比35%✿◈,对标国际巨头仍有较大提升潜力✿◈。公司在欧洲✿◈、北美✿◈、东南亚✿◈、大洋洲等成立了 9 家海外销售型公司✿◈、配件服务中心✿◈,今年来海外业快速发展✿◈。外销产品毛利率较高✿◈,出海将增强公司盈利能力✿◈。

3✿◈、公司践行多元化战略✿◈,发展新能源✿◈、智能物流(AGV✿◈、系统集成)以及高空作业车辆板块✿◈,未来将贡献业绩弹性✿◈。

2023 年公司各类电动叉车均实现高速增长✿◈,其中 1 类车同比增长 29.3%✿◈,2 类高端电动仓储车同比增长 100.1%✿◈,3类车同比增长 22.8%✿◈,电动产品销量占比达 57%✿◈,同比提升超 6 个百分点✿◈。在国际市场方面✿◈,公司完成欧洲✿◈、东南亚尊龙凯时新版APP首页✿◈、北美✿◈、中东✿◈、欧亚✿◈、澳洲✿◈、南美等七大海外中心和 300 多家代理机构组成的国际营销服务体系✿◈,成功举办 2023 全球代理商大会✿◈,增强海外代理商对合力品牌的认同感✿◈。全年实现整机出口同比增长 21%✿◈,实现海外业务收入同比增长 32%✿◈。

当前我国叉车出口销量在海外需求占比仍较低✿◈,尤其是偏高端的 I✿◈、II 类车仍有较大增长空间✿◈,当前行业处于锂电化转型阶段尊龙凯时新版APP首页✿◈,国产新能源叉车具有明显的先发优势✿◈,公司作为行业龙头✿◈,在品牌✿◈、性能✿◈、销售渠道✿◈、服务等方面具有领先优势✿◈,公司有望持续受益✿◈。

证券之星估值分析提示徐工机械盈利能力良好✿◈,未来营收成长性良好✿◈。综合基本面各维度看✿◈,股价偏低✿◈。更多

证券之星估值分析提示安徽合力盈利能力良好✿◈,未来营收成长性良好✿◈。综合基本面各维度看✿◈,股价合理✿◈。更多

以上内容与证券之星立场无关✿◈。证券之星发布此内容的目的在于传播更多信息✿◈,证券之星对其观点✿◈、判断保持中立✿◈,不保证该内容(包括但不限于文字✿◈、数据及图表)全部或者部分内容的准确性✿◈、真实性✿◈、完整性✿◈、有效性✿◈、及时性鬼泽夫妇ep11✿◈、原创性等✿◈。相关内容不对各位读者构成任何投资建议✿◈,据此操作✿◈,风险自担✿◈。股市有风险尊龙凯时新版APP首页✿◈,投资需谨慎✿◈。如对该内容存在异议✿◈,或发现违法及不良信息✿◈,请发送邮件至✿◈,我们将安排核实处理✿◈。搬运车✿◈!尊龙凯时人生就是博·官方✿◈,尊龙凯时- 人生就是搏!✿◈。

关于尊龙凯时

公司简介

荣誉资质

尊龙凯时官网

公司新闻

行业资讯

技术资讯

产品中心

N系列新品

搬运车系列

堆垛车系列

前移式叉车系列

叉车系列

智能仓储AGV系列

窄巷道仓储系列

牵引车及拣选车系列

防爆仓储系列

冷链仓储系列

平台车系列

叉车租赁

二手叉车

叉车租赁

二手插车租赁

二手电动插车租赁

服务与支持

联系我们

尊龙凯时人生就是搏

关于尊龙凯时

公司简介

荣誉资质

尊龙凯时官网

公司新闻

行业资讯

技术资讯

产品中心

N系列新品

搬运车系列

堆垛车系列

前移式叉车系列

叉车系列

智能仓储AGV系列

窄巷道仓储系列

牵引车及拣选车系列

防爆仓储系列

冷链仓储系列

平台车系列

叉车租赁

二手叉车

叉车租赁

二手插车租赁

二手电动插车租赁

服务与支持

联系我们

尊龙凯时人生就是搏